{kind=link}

內容大網

今天繼續分享窮查理的普通常識,這次演講是在2000/11月帕薩迪納慈善圓桌會議上的演說,跟上一講窮查理的普通常識-第6講 像波克夏一樣投資一樣,也是為了讓基金會減少犯錯的演說。

本篇演講主要在論述財富效應及灰金效應於經濟上的影響,並指出財富效應可能帶來的禍害,並給出對應的建議。

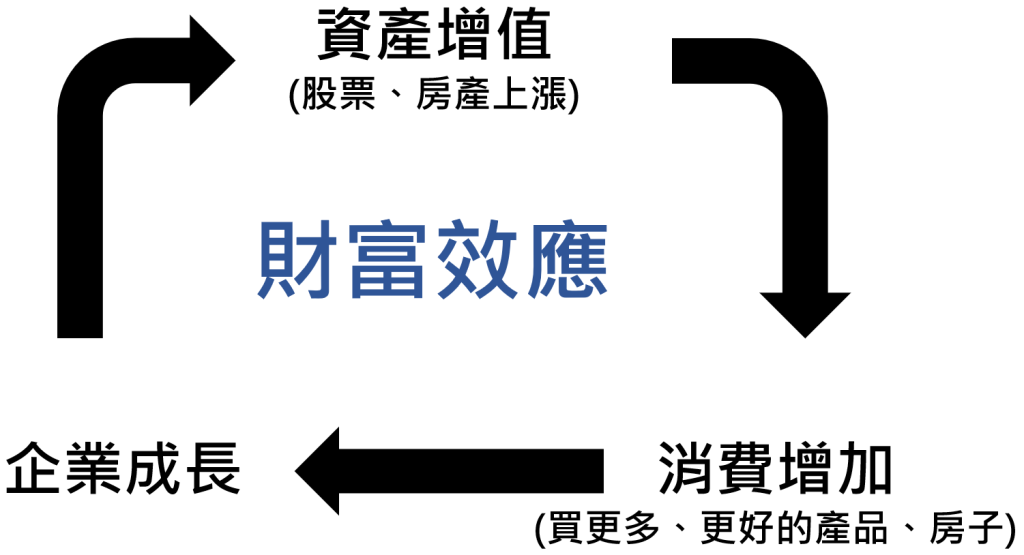

什麼是財富效應

所謂的財富效應指的是,當人們所持有的房產、股票等資產上升時,所引發的一連串經濟效應。

當人們所持有的房產、股票等資產上升時,往往會推升其消費能力,而隨消費能力的上升又會推動企業的成長(ex.人們買更多的產品,買更大的房子。),而企業的成長又進一步回過頭來推升財富的增長。

經濟學家往往嚴重低估財富效應的影響,在經濟學家的想法中所有人都是理性經濟人,比如A先生的股票資產為其淨資產1/3,而平常的消費金額約為股票資產的3%左右,則當股票資產增加100%時,消費僅會增加幅度為資產的1/3X3%X2=2%。

而實際上人們在看待股票資產的增加時,更容易把其當成是意外之財,使用上會更加的大方。因此所造成的財富效應,往往超出經濟學家判斷的樣子。

什麼是灰金(febzzle)效應

灰金(febzzle)這個名詞是蒙格由黑金(bezzle)創出來的。

黑金(bezzle)是哈佛大學經濟系教授高伯瑞用來指在尚未敗露的貪污中所得到的金錢,其發現黑金對消費有非常強烈的刺激作用。

而蒙格所指的灰金指的是基金會常花費過多的管理成本在其資產上,如共同基金顧用過多專業人士,過度頻繁交易等行為。

而這些行為只所花費出的成本便是灰金,而從這些地方得到獲益的便是灰金客(ex.基金經理人),這些灰金客賺取大量的金錢卻幾乎不需付出任何代價。

所以灰金所造成的刺激消費及股價上升的能力是更加強大的。

財富效應及灰金效應造成的禍害

人類跟旅鼠一些,在某些情況下都有集體犯傻的傾向。

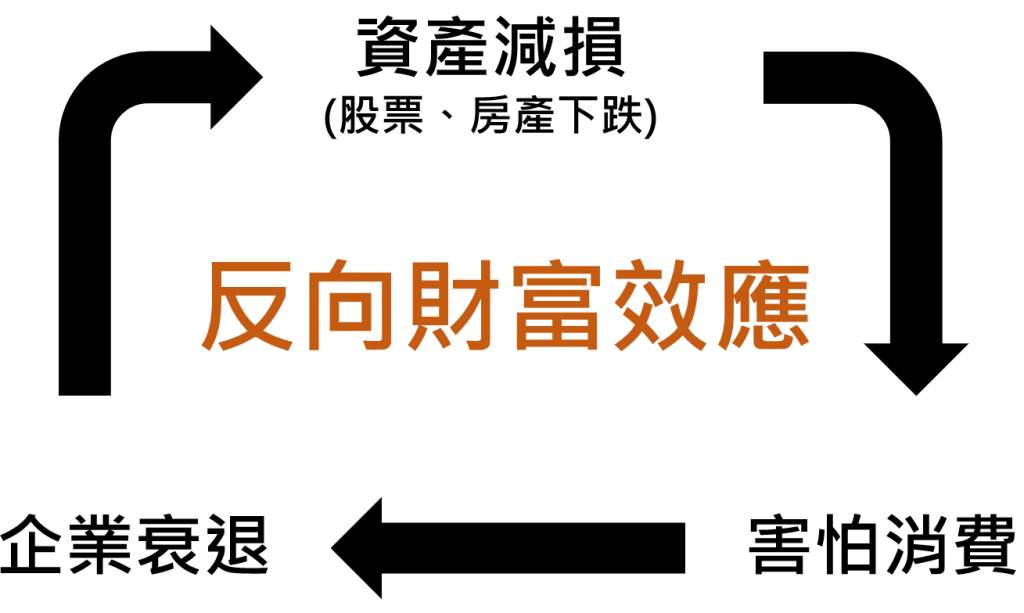

由於財富效應及灰金效應的過度反應,可能導致房產、股票被炒作到過高的程度,人們明明以察覺資產的價格已明顯超過其價值仍如同旅鼠般的不停投入。

直到泡沫破裂的到來,財富效應愈大,未來的反向壓力就愈大。

日本的失落的二十年、2000年的網路泡沫、2008年的金融海嘯便是反向財富效應造成的影響。

蒙格的建議

道德法則

道德法則來自薩繆爾.約翰遜,他認為,對於身居要職的官員而言,保持「可以輕易消除之無知」,就是在道德責任上的背叛。

對於基金管理人而言,明知過度交易、顧用過多專業人士,會產生過多非必要的成本,但你卻仍然這樣做,那你就是不道德的。

謹慎法則

謹慎法則,則可以用一句廣告詞表示,華納及史瓦塞公司有句機械工具的廣告詞是這樣說的:「需要新的機器而還沒購買的公司,其實已經在付出代價。」

蒙格認為每個基金管理人都應俱備正確的思想工具,並用這思想工具來將無知輕易的抹去。

結語

身為個人投資者,在面對財富效應時我們也應時時謹記蒙格的建議,避免過度交易所造成的無必要成本。

另外在面對財富效應的資產增長,我們應該更加的謹慎,避免跟旅鼠一樣不理智的追逐上漲資產,無視風險最終將導致死亡。

台灣市場目前財富效應是否過度表現呢?我想這是值得深思的問題,台灣107年末-111年末名目GDP共成長了23%,而股市指數則從107年末的9727增加到111年末的14137,共上漲了45%。

如果對比上今天的收盤17815漲幅則高達83%,我想這是遠遠高過名目GDP的成長了。

當然企業經營通常帶有一定程度的槓桿,所以股市漲幅會比名目GDP來的高,但目前超過的幅度已經偏大了,或許我們正處於過度的財富效應影響之下,不得不更加的謹慎小心。

對更多窮查理的普通常識分享有興趣可以點此窮查理的普通常識

另外這邊也提供窮查理的普通常識博客來聯結,推薦你也買來看看。